Äldres inkomster har ökat för varje årskull som gått i pension. Tills nu då inflationen satte stopp.

Alecta har sedan 2018 analyserat deklarerade inkomster från samtliga svenskar över 55 år, mer än tre miljoner personer.

Alla inkomster – det vill säga allmän pension och tjänstepension, men också inkomster från arbete, kapital, privat pensionsförsäkring, bostadstillägg och äldreförsörjningsstöd – som landar i äldres plånböcker tas med i Alectas analys justerat för inflation.

Sedan första studien har alltså en trend varit tydlig, enligt försäkringsbolaget: äldres inkomster har ökat för varje årskull som gått i pension.

Inflationsåren

Men i årets studie som presenterades på tisdagen (13/5) och som analyserar inkomsterna under just inflationsåren 2022 och 2023 så avstannade den trenden.

Det är därmed i hög grad de nyblivna pensionärerna som drabbades hårdast av inflationsåren.

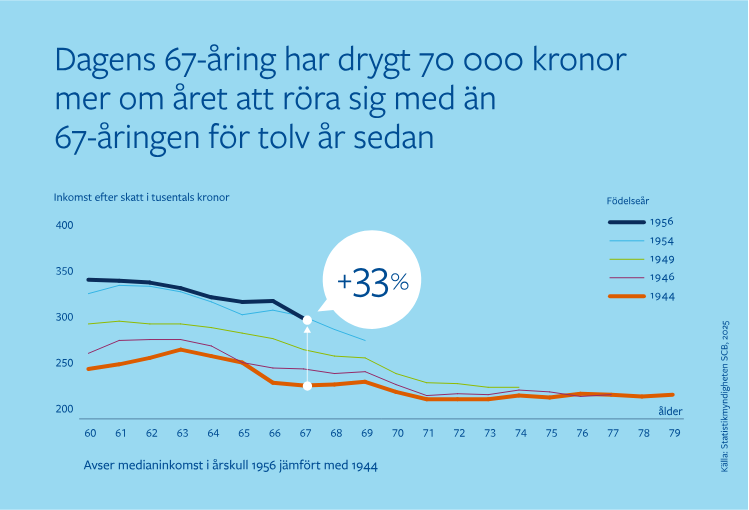

Studien jämför inkomster vid 60 års ålder, då de flesta arbetar, med inkomster vid 67 då de allra flesta gått i pension.

År 2023 hade den 67-årige medelinkomsttagaren en inkomst motsvarande 87 procent av sin inkomst vid 60 år, efter skatt.

För höginkomsttagare var motsvarande siffra 88 procent och för låginkomsttagare 115 procent.

För de som fyllde 67 år 2021 var siffran 90 procent för medelinkomsttagaren, 90 för höginkomsttagaren och 116 för låginkomsttagaren.

Det här är första gången vi kan konstatera att köpkraften inte fortsatt öka för varje årskull som fyller 67 år. Det är ett trendbrott och alltså ett resultat av den höga inflationen under 2022 och 2023, säger Staffan Ström, pensionsekonom på Alecta.

– Inkomsterna har ökat i kronor och ören under de här åren, men den höga inflationen åt helt enkelt upp ökningen.

Tufft för 50-talister

Över lag hävdar dock Alecta att äldre svenskars köpkraft står sig rätt bra.

Alla påverkades visserligen av den höga inflationen under 2022–2023, men köpkraften minskade mer för vissa åldersgrupper.

• För 50-talisterna påverkades köpkraften mer än för andra åldersgrupper. Från 2021 till 2023 minskade den i snitt med 11 procent eller drygt 2 000 kronor i månaden för medelinkomsttagare födda 1951–1960.

• 40-talisternas köpkraft minskade någon procent, ett par hundralappar i månaden. Här bidrog höjningar av inkomstindex och grundavdraget för pensionärer till att dämpa inflationseffekten.

• För 60- och 70-talister minskade köpkraften med 6-7 procent, eller 1 600-2 000 kronor i månaden. För många dämpades inflationseffekten till viss del av löneökningar.

Skev fördelning

Det är överlag intressant att ta del av effekterna från inflationsåren på pensionärernas inkomster och köpkraft, säger SPF Seniorernas pensionsexpert Anna Eriksson.

– Men det är mycket viktigt att ha med sig att Alecta inte studerar pensioner utan istället alla typer av inkomster bland seniorer. Vi vet sedan tidigare att arbete och kapitalinkomster bland äldre är mycket skevt fördelade och återfinns främst i grupper med höga inkomster.

Det är alltså långt ifrån alla som har andra inkomster än allmän pension och tjänstepension – och det syns även hos Alecta att pensionerna inte blir särskilt höga, betonar Anna Eriksson.

– Dessutom framgår inte i detalj hur kortvariga uttag av tjänstepension blåser upp siffrorna under de första åren som pensionär, men det kan vara något som Alecta förhoppningsvis kommer att följa upp i senare rapporter.

Stor spridning för 56-or

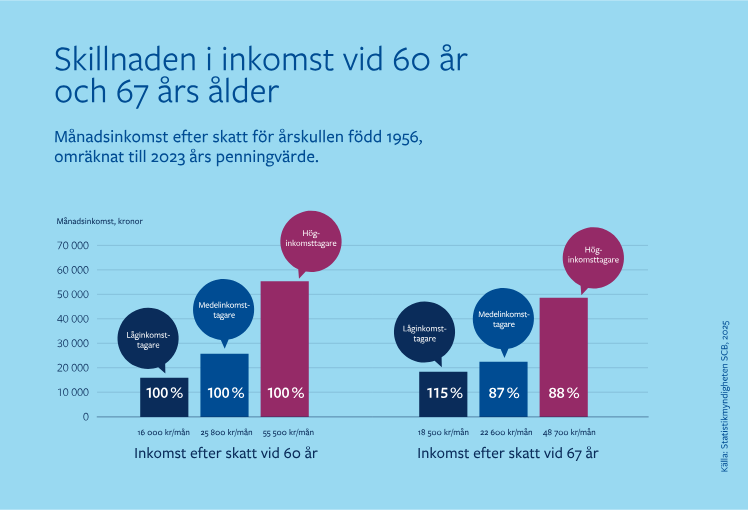

Studien visar också att spridningen i inkomster är stor. Så här ser det ut för personer födda 1956. Siffrorna gäller efter skatt:

• Låginkomsttagaren har vid 67 års ålder 115 procent av inkomsten vid 60 år och har ca 18 500 kronor i månaden efter skatt att röra sig med.

• Medelinkomsttagaren har vid 67 års ålder 87 procent av inkomsten vid 60 år och har cirka 22 600 kr i månaden efter skatt att röra sig med.

• Höginkomsttagaren har vid 67 års ålder 88 procent av inkomsten vid 60 år och har cirka 48 700 kr i månaden att röra sig med.

Ur rapporten ”Pensionärers inkomster under inflationsåren”