När de nya pensionerna träder i kraft från årsskiftet står det klart att det i många fall inte har lönat sig att ha arbetat ett helt liv.

Det anser SPF Seniorerna som tagit fram nya siffror på hur pensionerna förändras för olika grupper efter 1 januari.

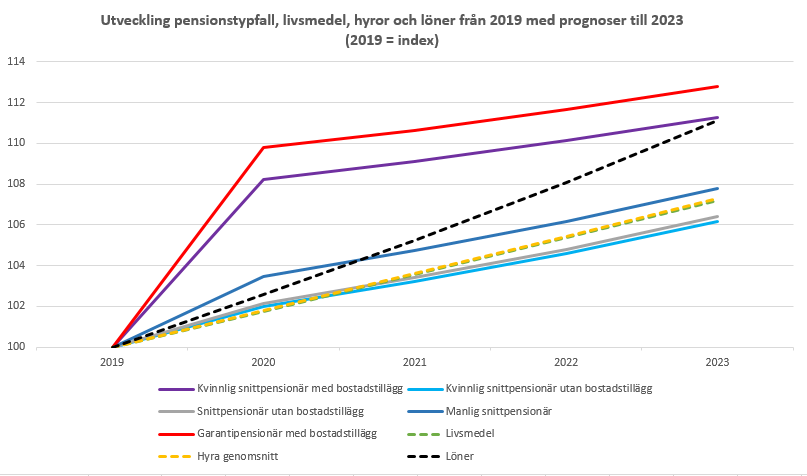

Flera pensionärsgrupper hamnar då under den allmänna löneutvecklingen samtidigt som garantipensionärer med bostadstillägg får en bättre utveckling.

”Är orimligt”

– Det är inte fel att förstärka grundskyddet, problemet är att politiken inte gör något för att förstärka den inkomstrelaterade allmänna pensionen, säger SPF Seniorernas förbundsordförande Eva Eriksson.

– Resultatet blir att det inte lönar sig att ha arbetat, man får i stort samma pension efter skatt oavsett. Det är orimligt, väljarna har tagit ställning för ett inkomstrelaterat pensionssystem, medan politikerna för oss mot ett grundtrygghetssystem utan att frågan kommer upp till debatt.

Får det sämst

Anna Eriksson, SPF Seniorernas sakkunniga i pensionsfrågor, har beräknat olika typfall som väger in genomsnittliga utgifter och inkomster.

Bland annat har hon funnit att en kvinnlig snittpensionär utan bostadstillägg hör till dem som får allra sämst privatekonomi framöver.

Ett annat exempel är garantipensionären som får ihop 14 124 kronor varav 6 540 kronor är bostadstillägg, och ett överskott på 1 258 kronor enligt månadsbudgeten.

– En snittpensionär som haft en medelinkomst på 32 000 i månaden och jobbat i 40 år har samma pengar som en som inte arbetat alls, eller bara lite grann, säger Anna Eriksson, till Expressen.

Fem exempel

TYPFALL 1: Kvinnlig snittpensionär med bostadstillägg

2020: 15 616 kronor i nettopension.

Utgifter totalt varje månad: 12 866.

Över- eller underskott: +2751 kronor

2021: 15 743 kronor i nettopension.

Utgifter totalt varje månad: 13 071.

Över- eller underskott: +2672 .

2022: 15 889 kronor i nettopension.

Utgifter totalt varje månad: 13 324.

Över- eller underskott: +2565.

2023: 16 051 kronor i nettopension.

Utgifter totalt varje månad: 13 626.

Över- eller underskott: +2425.

TYPFALL 2: Kvinnlig snittpensionär utan bostadstillägg

2020: 12 340 kronor i nettopension.

Utgifter totalt varje månad: 12 866.

Över- eller underskott: -526.

2021: 12 489 kronor i nettopension.

Utgifter totalt varje månad: 13 071.

Över- eller underskott: -581.

2022: 12 655 kronor i nettopension.

Utgifter totalt varje månad: 13 324.

Över- eller underskott: -669.

2023: 12 482 kronor i nettopension.

Utgifter totalt varje månad: 13 626.

Över- eller underskott: -784.

TYPFALL 3: Snittpensionär utan bostadstillägg

2020: 14 590 kronor i nettopension.

Utgifter totalt varje månad: 12 866.

Över- eller underskott: +1725.

2021: 14 772 kronor i nettopension.

Utgifter totalt varje månad: 13 071.

Över- eller underskott: +1701.

2022: 14 968 kronor i nettopension.

Utgifter totalt varje månad: 13 324.

Över- eller underskott: 1644.

2023: 15 196 kronor i nettopension.

Utgifter totalt varje månad: 13 626.

Över- eller underskott: 1570.

TYPFALL 4: Manlig snittpensionär utan bostadstillägg

2020: 17 137 kronor i nettopension.

Utgifter totalt varje månad: 12 866.

Över- eller underskott: +4271

2021: 17 351 kronor i nettopension.

Utgifter totalt varje månad: 13 071.

Över- eller underskott: +4281

2022: 17 584 kronor i nettopension.

Utgifter totalt varje månad: 13 324.

Över- eller underskott: 4260.

2023: 17 852 kronor i nettopension.

Utgifter totalt varje månad: 13 626.

Över- eller underskott: 4225.

TYPFALL 5: Garantipensionär med bostadstillägg

2020: 14 124 kronor i nettopension.

Utgifter totalt varje månad: 12 866.

Över- eller underskott: +1258

2021: 14 235 kronor i nettopension.

Utgifter totalt varje månad: 13 071.

Över- eller underskott: +1164

2022: 14 364 kronor i nettopension.

Utgifter totalt varje månad: 13 324.

Över- eller underskott: +1040.

2023: 14 509 kronor i nettopension.

Utgifter totalt varje månad: 13 626.

Över- eller underskott: +882

SÅ HAR SPF SENIORERNA RÄKNAT

Alla typfall är ensamstående, födda 1942 och har arbetat heltid från 25 till 65 års ålder (undantaget garantipensionären som inte arbetat). Typfall 1-4 antas endast ha inkomst/tilläggspension och tjänstepension (livsvarigt uttag) men ingen garantipension, premiepension eller privat pension. Typfall utan bostadstillägg har antagits ha en mindre förmögenhet eller helt enkelt för hög pension för att komma i fråga för bostadstillägg. Garantipensionen följer prisbasbeloppet multiplicerat med en konstant som ändras from 2020.

Levnadskostnader för typfallen baseras på ett genomsnitt av beräkningar från Konsumentverket och Swedbank som avser 2019, framräknat till år 2023 med KPI-prognosen.

Pensionerna för perioden 2020-2023 baseras på allmänna pensionen framskriven med inkomstindex och normen (Pensionsmyndighetens oktoberprognos 2019) medan tjänstepensionen är framskriven med basbeloppet som i sin tur är framskrivet med KPI.

Hyran för lägenheter i beståndet och i nybyggda hus baseras på SCB:s statistik. För perioden 2020-2023 har hyran för lägenheter i nybyggda hus skrivits fram med genomsnittliga procentuella förändringen 2008-2018.

Källa: SPF Seniorerna